В конце января состоялось расширенное заседание Правления Нацбанка Беларуси — по итогам 2023 года и целям на 2024-й. В открытом доступе появились два доклада: первого заместителя председателя Правления Сергея Калечица, а также заместителя председателя Правления Дмитрия Калечица. Собрали из обоих документов важные для бизнеса моменты.

«Для снижения валютных рисков организации ускоренными темпами сокращали задолженность по кредитным ресурсам, номинированным в иностранных валютах недружественных стран, и предъявляли повышенный спрос на ресурсы в национальной валюте. Как следствие, кредитование экономики осуществлялось банками преимущественно в белорусских рублях».

Рост денежных доходов населения, снижение общего уровня процентных ставок в экономике и реализация отложенного спроса привели к существенному росту потребительского кредитования. В 2023 г. выдачи кредитов на потребительские цели возросли на 43% по сравнению с предыдущим годом. Кредитование недвижимости ускорилось. Таких кредитов выдано на 63% больше.

Одной из важных задач банков должно стать оказание своим клиентам необходимой помощи в проведении международных расчетов. В частности, внешних платежей по расчетам с зарубежными контрагентами по экспорту. Эта деятельность будет на особом контроле у Национального банка.

Приоритетным должно стать финансирование эффективных инвестиционных проектов и организаций, выпускающих экспортоориентированную и импортозамещающую продукцию, и обеспечивать привлекательные ценовые условия кредитования. Средний уровень процентных ставок по таким кредитам должен остаться вблизи прошлогодних параметров — около 8,5% годовых.

Пока что кредитный портфель юридических лиц по-прежнему характеризуется высокими кредитными рисками из-за недостаточной эффективности и рентабельности деятельности значимого числа нефинансовых организаций. Здесь доля необслуживаемых активов составила 8,3%, увеличившись на 1,1 процентного пункта за 2023 год.

Опасения вызывает некоторое ухудшение финансового положения предприятий реального сектора экономики. Снизилась прибыль как в реальном, так и в номинальном выражении. Наблюдается рост чистого убытка убыточных организаций. Продолжилось снижение коэффициентов рентабельности продаж и продукции в целом по реальному сектору.

По оценке Национального банка, основным источником рисков является сектор государственных предприятий, требующий существенной систематической поддержки. Оценки Национального банка показывают, что ежегодные объемы кредитования предприятий с господдержкой в 2020—2023 гг. составляют от 3% до 4,5% к ВВП.

Высокая концентрация активов в банковском секторе может сдерживать развитие конкуренции. Высокая доля нерыночного финансирования оказывает повышательное давление на стоимость рыночного финансирования, что ограничивает развитие эффективных субъектов экономики и создает условия для поддержания убыточных и низкоэффективных организаций.

«В целях закрепления процессов девалютизации экономики с 1 января 2024 г. норматив отчислений банков и небанковских кредитно-финансовых организаций в фонд обязательных резервов от привлеченных средств в иностранной валюте повышен на два процентных пункта и установлен на уровне 18%».

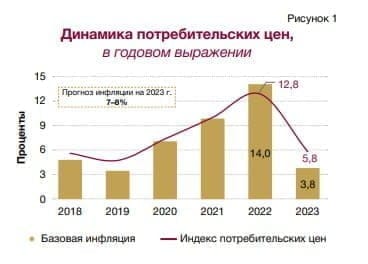

В соответствии с Указом Президента Республики Беларусь от 2 октября 2023 г. № 308 «О целевых показателях денежно-кредитной политики на 2024 год» прирост потребительских цен в текущем году не должен превысить 6%. Программой социально-экономического развития Республики Беларусь на 2021−2025 годы ориентир по инфляции определен на уровне 5%.

Сохранена возможность размещения банками средств в банках-инсайдерах (материнских банках) и банках Республики Казахстан без увеличения требований к капиталу. Кроме того, расширены возможности банков по дополнительному размещению активов в ряде дружественных стран совокупно в размере до 100% от нормативного капитала банка сверх установленного предельного значения.

Итоги заседания Правления Национального банка. Финансирование бизнеса в 2024 году